你期权期货定价模型(期权期货及衍生品定价)

期权期货定价模型是金融衍生品领域中的重要工具,用于确定期权和期货合约的合理价格。这些定价模型基于各种假设和数学公式,帮助投资者和交易员在市场上做出明智的决策。将介绍期权期货定价模型的基本原理和应用。

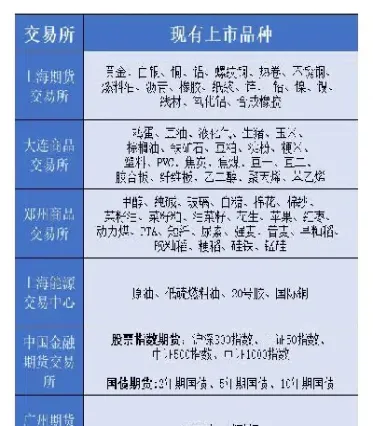

_期货开户_第1张_渤洋期货直播室")

期权定价模型

期权定价模型是用来确定期权合约价格的数学模型。其中最著名的模型之一是布莱克-斯科尔斯期权定价模型,该模型基于股票价格、行权价格、无风险利率、波动率等因素来计算期权的理论价格。另一个常用的模型是考虑股票价格的随机波动性的随机波动性模型。

期权定价模型的应用不仅限于股票期权,还可以用于其他类型的期权,如商品期权、外汇期权等。投资者可以利用这些模型来评估不同期权合约的价值,从而制定相应的交易策略。

期货定价模型

期货定价模型是用来确定期货合约价格的数学模型。期货价格通常受到现货价格、无风险利率、存储成本、分红率等因素的影响。其中最常用的期货定价模型是卡尔多定价模型,该模型基于无套利原则来确定期货合约的理论价格。

期货定价模型还可以用于套利交易,即通过买入低估的期货合约同时卖出高估的期货合约来获取利润。这种交易策略依赖于期货定价模型的准确性和市场的有效性。

衍生品定价

除了期权和期货,衍生品市场还包括其他各种金融衍生品,如期权期货、互换合约、期权组合等。这些衍生品的定价也可以通过各种数学模型来实现。例如,期权期货的定价可以通过将期权和期货合约的价格进行组合来确定。

衍生品定价模型的应用不仅限于金融市场,还可以用于保险业、能源市场、商品市场等领域。投资者和交易员可以利用这些模型来评估不同衍生品的风险和回报,从而制定相应的投资策略。

未来发展

随着金融市场的不断发展和创新,期权期货定价模型也在不断演化和完善。未来,我们可以期待更多基于机器学习和人工智能的定价模型的出现,以应对日益复杂和不确定的市场环境。

随着数字货币和区块链技术的兴起,我们还可以期待新型的数字资产衍生品的出现,为期权期货定价模型带来新的挑战和机遇。在这个充满机遇和挑战的时代,投资者和交易员需要不断学习和创新,以适应市场的变化和发展。

相关推荐

期货交易捷径大全(浅谈期货交易技巧八大技巧)

期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、系统化 ...

期货基础知识总结(期货基础知识总结大全)

旨在为期货交易新手提供一个全面的基础知识总结。期货交易是一个高风险、高回报的投资领域,了解其基础知识至关重要,能够帮 ...

短纤期货7天4涨停(短纤期货基本面分析)

近期,短纤期货价格持续飙涨,7天内出现4个涨停板的罕见现象,引发市场广泛关注。这波强势上涨并非偶然,而是多重因素共同作 ...

大连玉米期货不温不火(大连玉米期货一手多少吨)

大连商品交易所(DCE)的玉米期货合约,自上市以来一直呈现出一种“不温不火”的状态。与其他一些波动剧烈的农产品期货相比, ...

期货合约中货物怎么确定(期货合约的价格怎么确定)

期货合约,作为一种标准化的远期合约,其交易的核心在于对未来某一特定时间点上特定商品的价格进行约定。但不同于现货交易直 ...

")

")

")

")

")

")

")

")

")

")

&pics=https://www.boyangwujin.com/wp-content/uploads/autoimg/2e/2eb554a52bb107dff28d002ef40c792b.jpg&summary=期权期货定价模型是金融衍生品领域中的重要工具,用于确定期权和期货合约的合理价格。这些定价模型基于各种假设和数学 […]&desc=期权期货定价模型是金融衍生品领域中的重要工具,用于确定期权和期货合约的合理价格。这些定价模型基于各种假设和数学 […]){kind=link}

&pics=https://www.boyangwujin.com/wp-content/uploads/autoimg/2e/2eb554a52bb107dff28d002ef40c792b.jpg&summary=期权期货定价模型是金融衍生品领域中的重要工具,用于确定期权和期货合约的合理价格。这些定价模型基于各种假设和数学 […]){kind=link}

&pic=https://www.boyangwujin.com/wp-content/uploads/autoimg/2e/2eb554a52bb107dff28d002ef40c792b.jpg&searchPic=true){kind=link}