期货交易捷径大全(浅谈期货交易技巧八大技巧)

期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、系统化操作的复杂市场。将浅谈期货交易的八大技巧,并非旨在提供“捷径”,而是帮助投资者建立更科学、更有效的交易体系,提高胜算概率。所谓的“捷径”,实则是对交易规则深入理解、对市场规律细致观察、对自身情绪精准掌控的综合结果。

确立清晰的交易策略与计划

成功的期货交易并非依赖运气,而是建立在清晰的交易策略和周密计划之上。这包括确定你的交易风格(日内交易、短线交易、中长线交易等)、选择合适的交易品种、制定风险管理规则(例如止损点位、止盈点位、仓位控制等)、以及明确你的交易目标(例如盈利目标、亏损容忍度)。没有一个明确的交易计划,就如同航海没有地图一样,容易迷失方向,最终走向失败。 你需要根据自身的风险承受能力,资金规模以及时间精力,制定适合自己的策略,切勿盲目模仿他人。

_期货开户_第1张_渤洋期货直播室")

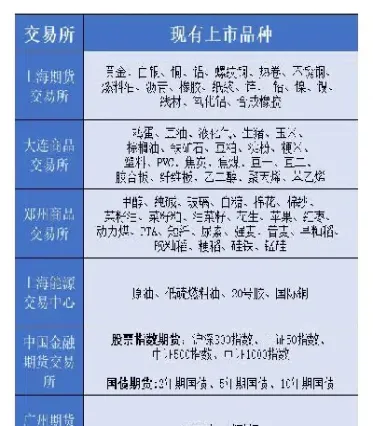

深入了解所交易品种的特性

期货市场品种繁多,每个品种都有其独特的市场特性,例如价格波动幅度、交易量、交割制度、影响因素等。在选择交易品种之前,必须进行充分的调研和分析。例如,农产品期货受天气、政策等因素影响较大,波动剧烈;金属期货受宏观经济、工业生产等因素影响较大;股指期货则与股市走势密切相关。只有深入了解所交易品种的特性,才能更好地把握市场机会,规避风险。

掌握基本的技术分析和指标

技术分析是期货交易中常用的分析方法,它通过研究价格走势图和技术指标来预测未来的价格走势。常用的技术指标包括均线、MACD、KDJ、RSI等。技术指标并非万能的,它只是辅助工具,不能完全依赖技术指标进行交易决策。 需要结合基本面分析,以及自身对市场的理解,进行综合判断,避免“指标陷阱”。同时,要谨慎选择指标组合,避免指标过多造成信息冗余,反而影响判断。

学习并运用基本面分析

基本面分析是通过研究宏观经济环境、行业发展趋势、公司财务状况等因素来预测期货价格的走势。例如,如果某个国家的货币政策转向宽松,那么该国的股指期货价格可能会上涨;如果某个农产品的产量大幅减少,那么该农产品的期货价格可能会上涨。基本面分析能够帮助投资者更深入地了解市场背后的逻辑,从而做出更理性、更准确的交易决策。 需要学习如何解读相关的经济数据、行业报告以及政策文件等。

严格执行风险管理策略

风险管理是期货交易中至关重要的一环。严格执行风险管理策略能够有效地保护你的资金,避免大的亏损。常见的风险管理策略包括设置止损点位、控制仓位、分散投资等。止损点位是保护资金的第一道防线,它能够限制单笔交易的亏损;控制仓位能够防止因为单笔交易亏损而导致资金链断裂;分散投资能够降低投资风险。 不要抱有侥幸心理,严格执行风险管理策略,才能在期货市场长期生存。

保持理性,控制情绪

期货交易是一个高风险、高回报的市场,它很容易诱发人们的贪婪和恐惧情绪。在交易过程中,要保持理性,不要被情绪左右。当市场上涨时,不要盲目追高;当市场下跌时,不要恐慌性抛售。要根据自己的交易计划和风险管理策略进行操作,避免冲动交易。 学习情绪管理技巧,例如冥想、深呼吸等,有助于在交易中保持冷静的头脑。

七、 持续学习和改进

期货市场瞬息万变,只有不断学习和改进,才能适应市场变化,提高交易水平。要阅读相关的书籍和资料,关注市场动态,学习其他交易者的经验教训。同时,要不断总结自己的交易经验,发现自己的不足之处,并及时改进。 建立交易日记,记录每天的交易情况,分析成功和失败的原因,不断优化交易策略。

八、 选择正规的交易平台和经纪商

选择正规的交易平台和经纪商非常重要,这关系到你的资金安全和交易效率。要选择有资质、信誉好的交易平台和经纪商,避免上当受骗。 仔细审查交易平台和经纪商的资质,查看其监管信息,以及客户评价等,选择可靠的平台进行交易。

总而言之,期货交易没有所谓的“捷径”,只有通过不断学习、实践和总结,才能逐步提高交易水平,最终在市场中获得成功。 以上八个技巧,是长期积累经验总结出来的,希望能够帮助投资者提升交易能力,降低风险,最终实现盈利目标。 记住,风险控制永远是第一位的。 任何交易策略都需要不断地根据市场变化进行调整和完善。

下一篇

已是最新文章

相关推荐

期货交易捷径大全(浅谈期货交易技巧八大技巧)

期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、系统化 ...

期货基础知识总结(期货基础知识总结大全)

旨在为期货交易新手提供一个全面的基础知识总结。期货交易是一个高风险、高回报的投资领域,了解其基础知识至关重要,能够帮 ...

短纤期货7天4涨停(短纤期货基本面分析)

近期,短纤期货价格持续飙涨,7天内出现4个涨停板的罕见现象,引发市场广泛关注。这波强势上涨并非偶然,而是多重因素共同作 ...

大连玉米期货不温不火(大连玉米期货一手多少吨)

大连商品交易所(DCE)的玉米期货合约,自上市以来一直呈现出一种“不温不火”的状态。与其他一些波动剧烈的农产品期货相比, ...

期货合约中货物怎么确定(期货合约的价格怎么确定)

期货合约,作为一种标准化的远期合约,其交易的核心在于对未来某一特定时间点上特定商品的价格进行约定。但不同于现货交易直 ...

")

")

")

")

")

")

")

")

")

")

&pics=https://www.boyangwujin.com/wp-content/uploads/2025/04/2504140914039355262.webp&summary=期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、 […]&desc=期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、 […]){kind=link}

&pics=https://www.boyangwujin.com/wp-content/uploads/2025/04/2504140914039355262.webp&summary=期货市场,风险与机遇并存,无数投资者渴望找到通往成功的捷径。期货交易并非一夜暴富的场,而是一个需要严谨、理性、 […]){kind=link}

&pic=https://www.boyangwujin.com/wp-content/uploads/2025/04/2504140914039355262.webp&searchPic=true){kind=link}