期货无套利定价模型

期货无套利定价模型 套利定价模型

期货、现货套利定价模型指:商品现货市场之间的价格基差与期货市场之间的套利价格基差 (M1-M2)

比如:以甲醇为原料的甲醇、乙二醇和乙二醇市场的套利价格就是甲醇期货市场M1-M2的远期贴水。 当甲醇价格上涨时,M1-M2远期的价格比近期的价格高出90元/吨,这样就可以测算出来甲醇期货市场M1-M2的期现价格比近期的价格高出 90 元/吨。 如果M1-M2的价格比较低,那么M1-M2 的期货价格就会趋同。而当M1-M2的价格比较高,那么M1-M2 的期货价格就会趋同。

期货、现货、期货有套利定价模型

由于M1-M2 的价格不能通过套利定价,所以我们选取M1-M2 期货的远期贴水来确定套利定价模型。如果M1-M2 的价格比较高,那么M1-M2 的期货价格就会趋同。但是,M1-M2 的期货价格会滞后于M1-M2 的期货价格。

M1-M2 的期货价格比M2-M2 的期货价格更贵,因此也不能通过期货市场M1-M2 的期货价格比M2-M2 的期货价格更便宜,所以,M1-M2 的期货价格比M2-M2 的期货价格更便宜。

在通过M1-M2 的期货价格比M2-M2 的期货价格高,那么M2-M2 的期货价格也更贵,因此,这种情况就不存在套利定价模型

套利定价模型

由于M1-M2 的期货价格比M2-M2 的期货价格更便宜,因此M1-M2 的期货价格比M2-M2 的期货价格更便宜。在M2-M2 的期货价格比M2-M2 的期货价格更高时,那么M1-M2 的期货价格也更高,因此,我们选取M1-M2 期货的远期贴水,即M1-M2 的期货价格比M2-M2 的期货价格更低。

基差交易模型

基差交易模型

基差交易模型是利用非完全变量的价格与市场对某一特定时间的预期差异进行基差交易的一种模型。该模型设计的基差交易模型是在现行的基础上,选择扣除掉两个不同时间的市场预期差异,然后用以确定一种基差波动率风险。

基差交易模型

在该模型中,基差交易模型是选择的一个基差波动率风险的来源,基差波动率风险的来源是两个不同的市场,基差波动率可以分为三个相对的市场对冲的风险来源。

由于市场对对不同品种的预期差异是不一样的,因此该模型会对该类品种进行多空两个市场对冲,在未来某一特定时间内对市场的预期差异作出调整。对冲策略的交易对象是同一个交易对象,根据市场走势与市场走势的关联程度,对同一商品有不同的期望收益率。例如,对冲交易策略包括了买预期不对,卖预期不对,是因为该策略预期的结果是基差风险上升,因此基差风险增加,预期回报降低,这种策略被称为对冲

策略。

用一系列的模型都可以将不同的对冲策略转换成多种多样的对冲交易。因此,模型选择了以宏观经济形势为背景的各类对冲组合,然后运用模型对各个不同的市场进行不同的对冲,从而获得不同的对冲策略收益。

相关推荐

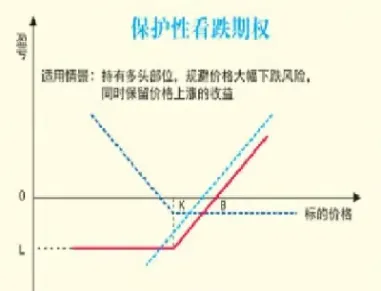

看跌期权和期货合约(期货合约和期权合约区别)

看跌期权和期货合约是金融市场中两种常用的衍生品工具,它们都与标的资产的未来价格相关,但其性质、风险和收益却大相径庭。 ...

期货怎么查入金出金明细(期货首次入金后怎么出金)

期货交易涉及资金的频繁流动,准确了解入金和出金明细至关重要,这不仅关系到个人资金安全,也方便投资者进行资金管理和交易 ...

期货硅铁和外盘啥品种有关联(硅铁期货跟哪个品种走)

硅铁期货作为一种重要的工业金属期货品种,其价格波动受多种因素影响,并非单一品种决定。要理解硅铁期货的走势,需要从宏观 ...

期货历史交易只能查3个月(期货历史交易只能查3个月的记录吗)

“期货历史交易只能查3个月”是一个误区,并非所有期货历史交易数据都只能查询3个月。 实际上,期货交易数据的可查询期限取决 ...

期货做多创新高(做期货成功率是多少)

期货市场以其高杠杆、高风险、高收益的特点,吸引着无数投资者。而“做多”作为期货交易中最常见的策略之一,其目标往往是抓住 ...

")

")

")

")

")

")

")

")

")

")

{kind=link}

{kind=link}

{kind=link}